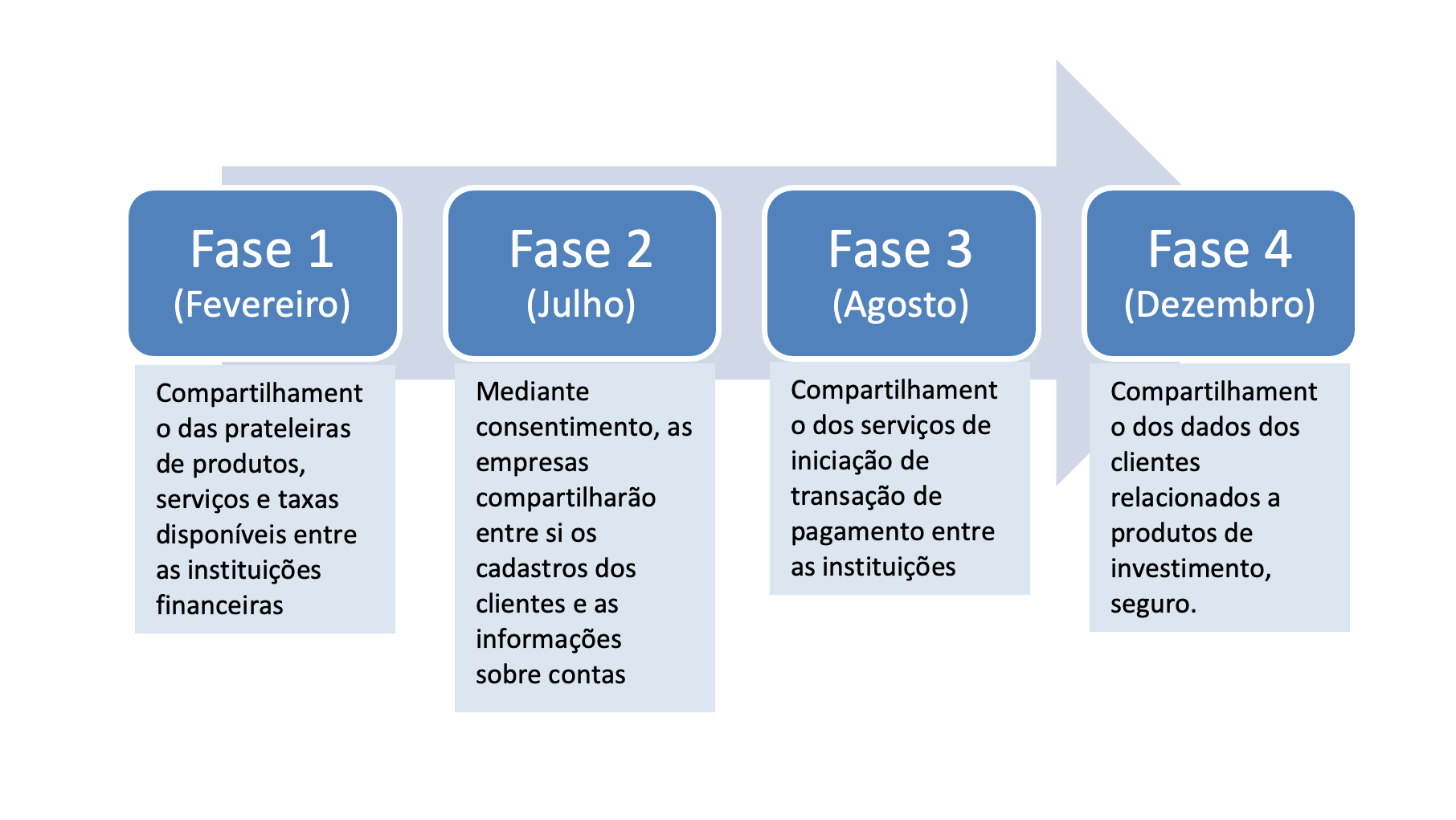

O termo Open Banking tem esse nome pois trata do conceito de compartilhamento de dados e informações financeiras entre as instituições de forma padronizada o que justifica a utilização desta expressão. Sua regulamentação se dá de forma a atender várias diretrizes, entre elas, a LGPD...

O termo Open Banking tem esse nome pois trata do conceito de compartilhamento de dados e informações financeiras entre as instituições de forma padronizada o que justifica a utilização desta expressão. Sua regulamentação se dá de forma a atender várias diretrizes, entre elas, a LGPD....